| 2011.10.27 | |||||||

| マンションコミュニティの危機管理 | |||||||

|

下記のお二人から講演を頂きました。

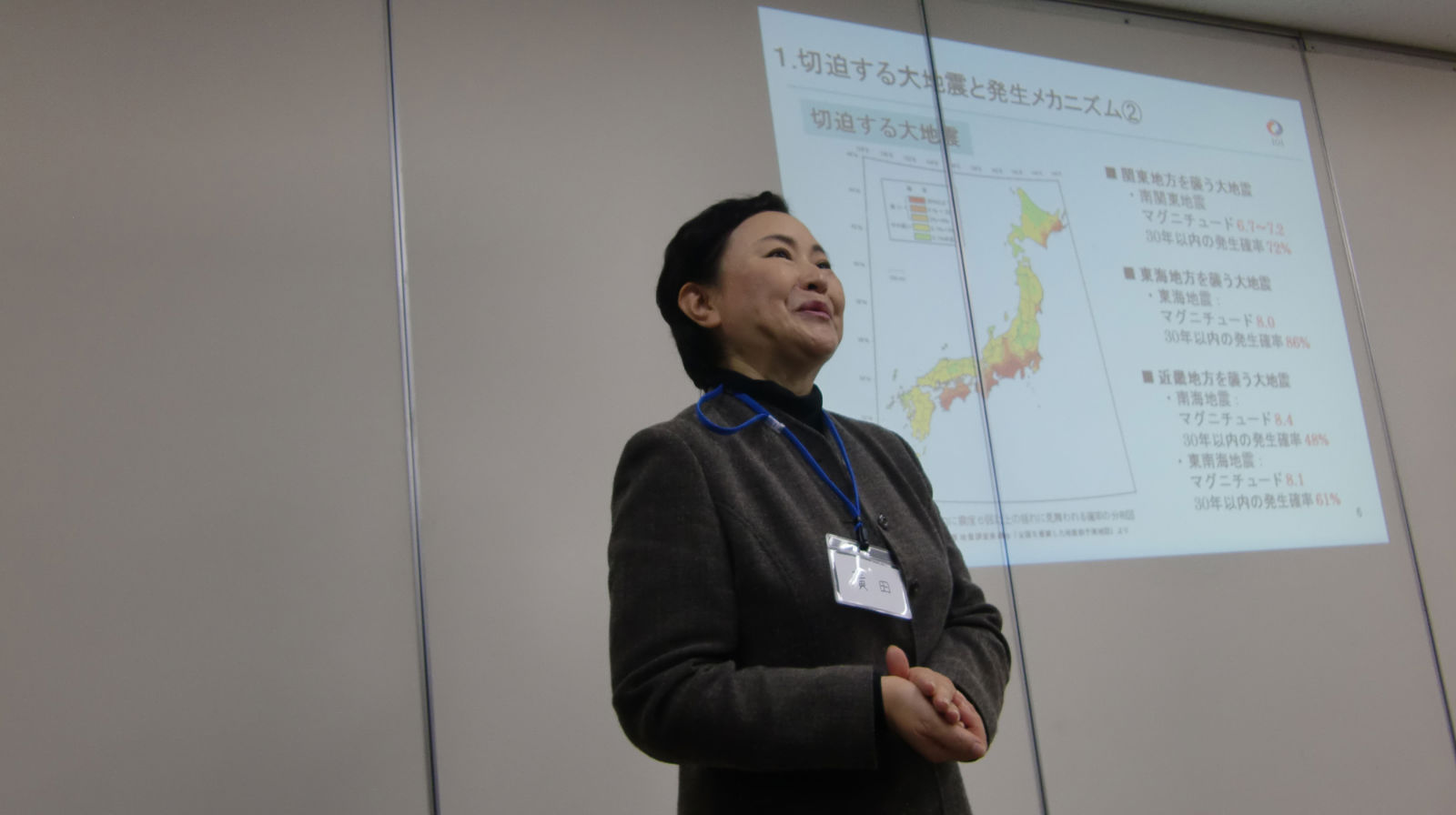

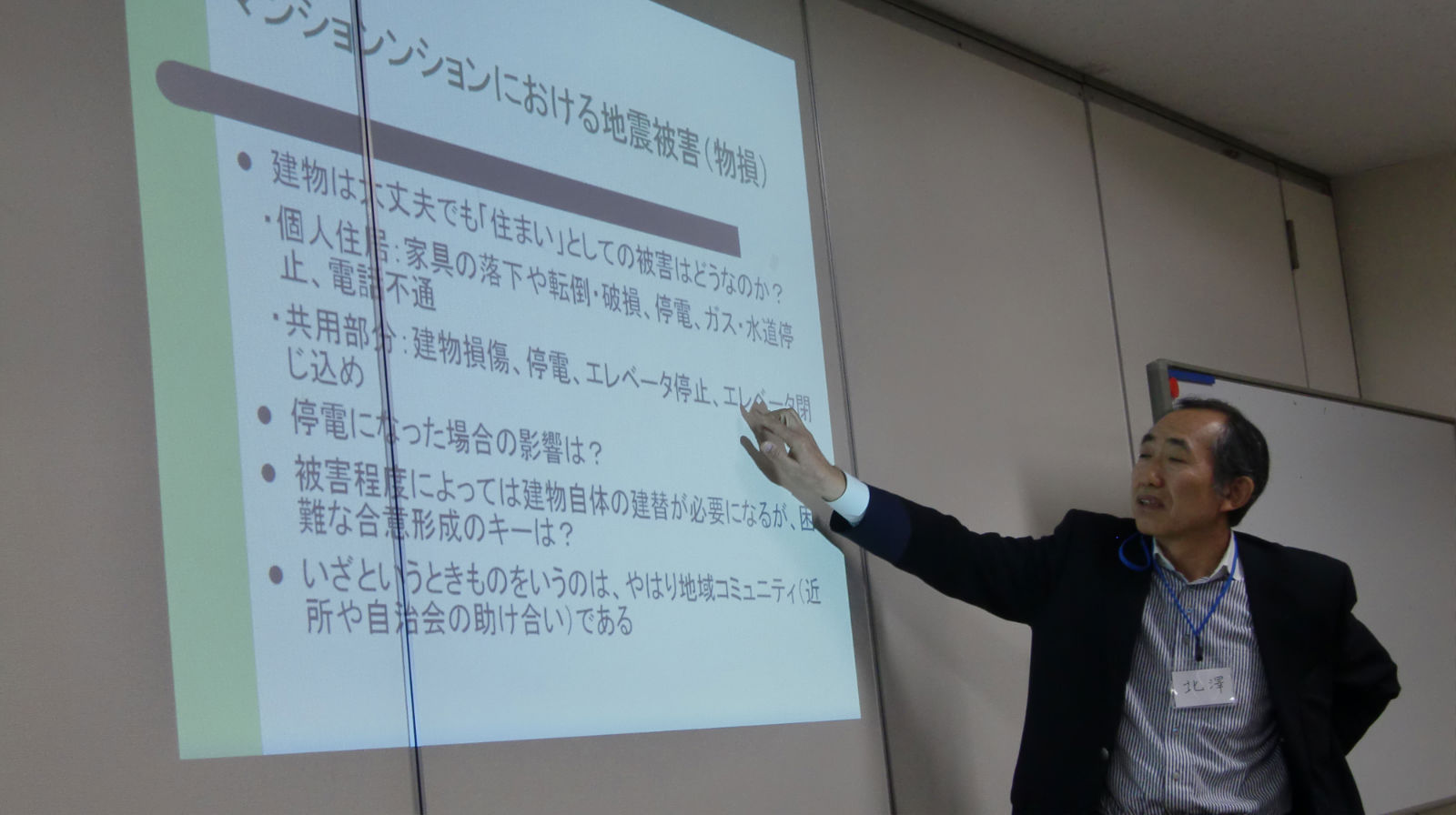

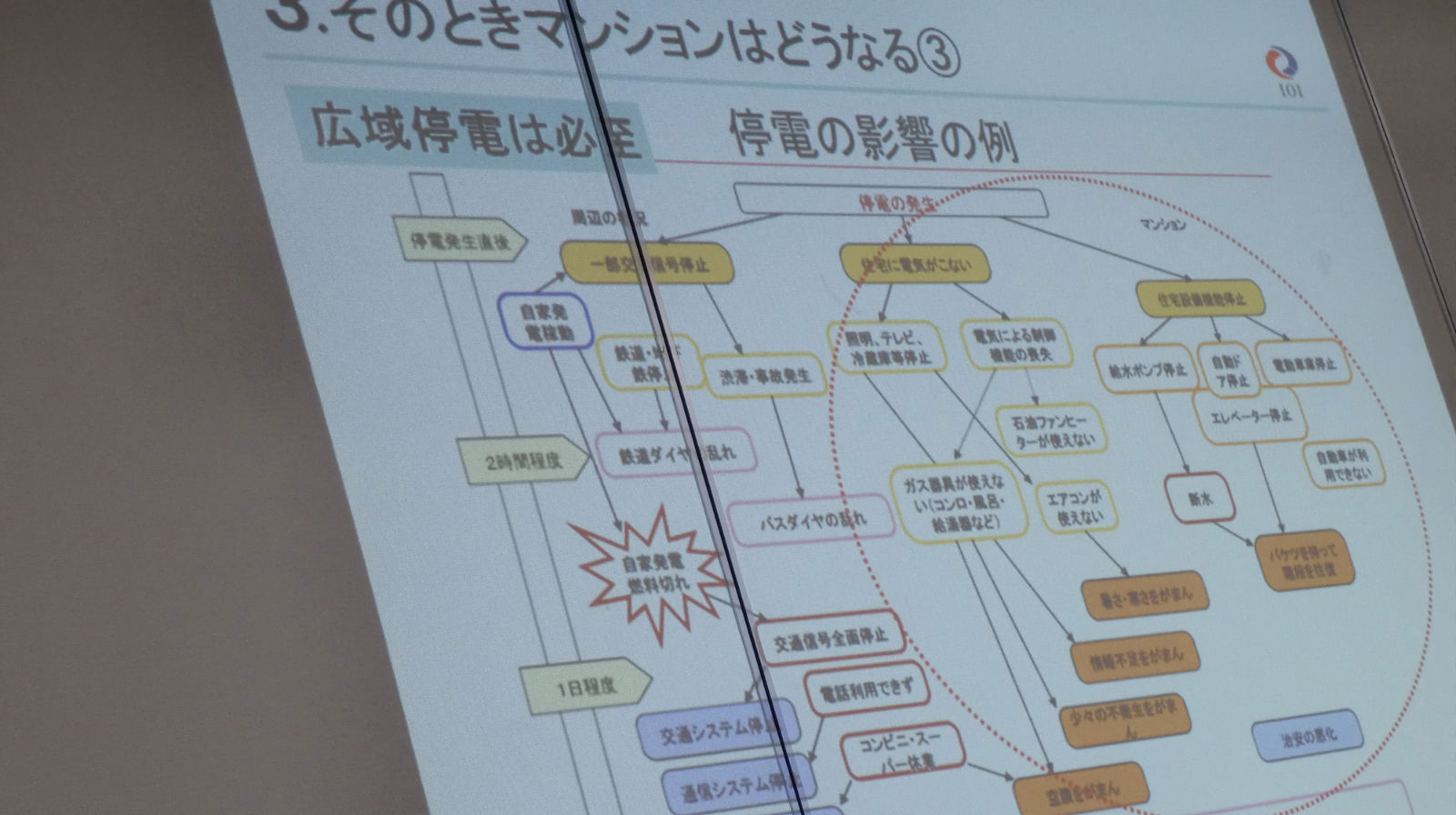

1.㈱インターリスク総研 北澤一保様 保険会社から転じて、リスクマネージメントの研究・啓発に取り組んでいる。 2.㈱ATM一級建築士事務所 都甲栄充様 ゼネコンから一時不動産会社に籍を置き、その後一級建築士事務所を設立。アドバイザーとして活躍中。 1.地震時に頼りになる保険とコミュニティ【北澤一保様】 最初に、寺田寅彦の言葉を引用し、リスクを知ることの重要さを説かれました。 (1)近い将来また私たちを襲うであろう大規模地震 東日本大震災の教訓と都市型(直下型)地震の特徴を、新聞記事を引用しながら説明。 今後予測される地震とその被害、即ち「確率論的地震動予測地図」を、実際の地図によって紹介。 これらの分析を踏まえ、新潟地震を契機に1966年に地震保険の仕組みが作られたとのことです。 (2)マンションにおける地震被害 関東大震災の時は焼死、阪神淡路大震災の時は圧死。 マンションの場合、建物は大丈夫でも「住まい」としての被害は大きく、特に停電時の影響を詳しく説明。 中でもエレベータ閉じ込め事故の予測とその対応策を紹介されました。 結局は、いざという時ものをいうのは近隣の助け合いであり、救助機材などどこにあるのか普段から知っておかないとダメだということを強調されました。 また、建替えに関しては、公的支援は補修より建替えに手厚かったが、容積率に余裕があるか否かが費用負担面での大きな要素であるとのことでした。 (3)マンションにおける地震対策 対策の3本柱は、「ハード対策」「ソフト対策」「資金対策」ですが、耐震補強は進んでおらず、自主防災組織の組織化率は55%。マニュアルがあっても日常の訓練や確認を怠れば意味がなく、積立金や保険の資金対策も重視する必要があります。 (4)資金対策としての地震保険 地震保険は、建物の再生が目的ではなく、「被害者の生活の安定に寄与すること」が目的です。また、地震保険制度、加入状況、加入しない理由、今後の改訂の方向など詳しく説明されました。 2.東日本大震災の地震保険支払い事情【都甲栄充様】 (1)東日本大震災の被害状況 各種調査資料により、財物(建物(全壊・半壊・一部破損)、道路、橋梁、堤防、鉄軌道)、人(死者、行方不明、負傷者)の被害件数及び施設や分野ごとの被害額推計などの定量的データを元に、阪神淡路大震災の場合と比較しながら、今回はいかに大規模・広範囲であるかを説明されました。 また、地震保険の支払件数・金額に関しては、受付件数81万6千件に対して、既に98.1%の解決が図られ、支払い保険金額は1兆1,625億円(阪神淡路783億円)となり、その早期解決の背景説明がありました。 (2)損害調査 当初は、損保会社の調査員として仙台に行き、調査(鑑定)作業をしているうちに、査定の仕方によって保険金が大きく変わることが分かり、今度は管理組合側に立って物事を考えるようになった。復旧作業のアドバイザーもやるようになって感じた事は、保険金が出るかどうかで、管理組合のモチベーションに違いがあるとのことです。 a)判定基準 損害割合 名称 受取保険金 0~ 3%未満 無 責※ 0% 3~ 20%未満 一部損 5% 20~ 50%未満 半 損 50% 50~100% 全 損 100% ※契約書で保険金の支払責任が無いとしているもの(支払うと書いていない) b) 判定方法 最上階を除き、一番被害の大きい階の柱、梁の状況を見る。柱でいえば、クラックスケールによりコンクリートの「ひび割れ」の幅で4つのレベルに分け、全部の柱を調べ、レベルごとに(何柱/全柱)を算出し、損害認定基準表から損害割合を出して、4つのレベルを総和したものを、全体の損害割合とするそうです。 c) 実例 実際に調査を行った7つのケース(1件は進行中)について、かかわる前とかかわった結果で、受取保険金が2~10倍となる実例が紹介されました。何故こういうことになるのかというと、3%、20%、50%という損害割合の閾(しきい)値を越えるかどうかで、先の判定方法の仕組みから類推がつくでしょう。なお、柱にタイルが貼ってあれば、実測したタイルのひびから内部のコンクリートのひび割れを推定する訳で、これは経験と勘しかないそうです。 3.質疑応答 (1)Q:地震保険は本当に役に立つのか? A:ローン(借入金)が残っているか、貯蓄(修繕積立金)があるかどうか、付保率をどのくらいにして保険料をどの程度出せるかなど総合的に考えて決めるべきで、結論は単純ではないが、多分役立つでしょう。現場では、保険金があるかないかで(モチベーションに)雲泥の差を感じた。 (2)Q:行政の応急危険度判定との違いは? A:行政は、住む上で危険か安全かが目的。保険の損害調査とは使う用語も違っている。 (3)Q:専有部分に保険を掛けていた場合、その判定方法は? A:共用部分の判定がそのまま専有部分の判定となる。何ら被害がなくても適用されるし、その判定よりひどい場合には個別に調査される。 (4)Q:建物の時価の出し方は? A:一般的には、分譲時の価格、それが不明な場合には建物の構造・仕様から推測し、経過年数により償却して評価する。 参加者20名。僅か2時間の勉強会でしたが、10倍の勉強をしたと思うほど、内容の充実したものでした。実務に直結し、且つ、応用動作の効く知識として今後に役立てたいと思います。 (記録担当:中西博) |

|||||||

|

|

||||||

|

|

||||||

|

|

||||||